Как правильно распределить семейный бюджет: тонкости и нюансы

Содержание:

- Как вести семейный бюджет

- Как распределить семейный бюджет на месяц?

- Общие понятия бюджета

- Не забывайте о годовых или полугодовых расходах

- Пошаговое руководство к ведению семейного бюджета

- Правила составления личного бюджета на месяц

- Экономия семейного бюджета: полезные советы

- Подробная инструкция по планированию семейного бюджета

- Используйте метод конвертов

- Принципы планирования семейного бюджета

- Заключение

Как вести семейный бюджет

Каждый человек сам решает, как вести СБ. К тому же в интернете есть много рекомендаций, которые позволят учесть все нюансы и продумать всё до мельчайших подробностей.

Помимо этого, существует стандартная инструкция по ведению семейного бюджета (можно воспользоваться ею, чтобы не искать другой вариант).

Поэтапная инструкция:

Первый этап заключается в том, что человек решает, нужно ли ему вести СБ. Дело в том, что некоторые, получая высокую заработную плату прекрасно умеют экономить. Они не тратят деньги на ненужные вещи, всегда пополняют «копилку» и имеют запас на «чёрный день». В этом случае заниматься СБ нецелесообразно. Если же человек не знает, как правильно управлять доходами и получив ЗП тут же спускает половину на свои хотелки, ведение СБ пойдёт ему только на пользу. После того, как решение принято, необходимо заняться сбором сведений. Для этого нужно создать специальную таблицу, в которой будут указываться доходы и расходы семьи. При этом, её лучше разделить на несколько подкатегорий, чтобы в дальнейшем было понятно, куда уходит больше всего денег. Теперь остаётся вносить в созданную таблицу всю подходящую информацию

Важно делать это каждый день, чтобы ничего не упустить из виду. Следующим этапом идёт анализ

По истечении определённого времени, например месяца, семья изучает внесённые данные и решает, всё ли было сделано правильно. Возможно, что после проведения подсчётов станет понятно, где стоит тратить меньше. Если же расходы не превышают доходы можно переходить к следующему шагу. Планирование затрат. Теперь стоит задуматься о том, как рассчитать бюджет на следующий месяц. Здесь главное исключить те траты, которые показались лишними на четвёртом этапе. Соблюдение составленного плана. Если же появляются нужды, которые не были учтены ранее, их следует внести в таблицу отдельным столбцом, чтобы проанализировать позднее. После того, как выбранное на план время закончится, необходимо снова проанализировать таблицу, чтобы найти отклонения и решить, как их избежать.

Когда семье удастся достичь баланса, то есть отклонения от плана будут минимальными или отсутствовать совсем, останется перейти к планированию семейного бюджета на год. И если сначала это может показаться сложным, то через некоторое время войдёт «в норму».

Вам может быть интересно — «Чем отличается рассрочка от кредита?».

Как распределить семейный бюджет на месяц?

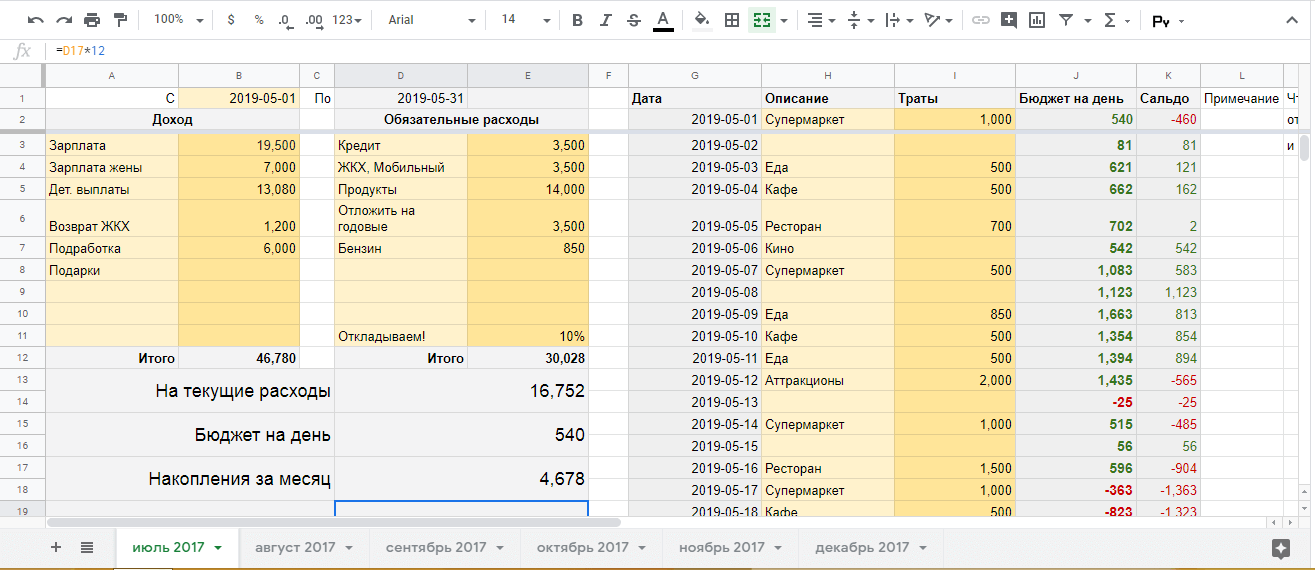

- Для начала вам нужно подсчитать все ваши доходы: зарплату, подработку, сдача в аренду жилья, пособия, в общем все то, что приносит копейку в ваш дом.

- Теперь высчитываем все ваши обязательные ежемесячные расходы: продукты, жкх, сотовая связь, интернет, кредит, транспорт и т.д. В общем все платежи без которых не обойтись и записать их нужно тоже по категориям.

- Третье — это подсчитать все обязательные годовые расходы, то есть платежи которые вы делаете раз в год. Страховка на машину, налоги, в моем случае — это сено для коровы, корм для домашней птицы и т.д. Годовые расходы нужно разделить на 12 и 1/12 часть откладывать каждый месяц. Так у вас не наступит момент, что пришло время платить за страховку, а денег на нее нет. Все суммы я округляю в большую сторону, допустим годовые у меня вышли 3088, я округлил до 3500. Мало ли цена подрастет, а у меня примерно 5 тысяч есть в запасе.

кликните для увеличения

кликните для увеличения

Вносим все данные в таблицу(ссылка выше), данные в ней подсчитываются автоматически. Как внести две суммы в одну ячейку? У меня детские выплаты составляют: 12130 + 950, приходит это все на один счет, в два прихода. Кликаем 2 раза по ячейке и вводим =12130+950 и нажимаем энтер. Сумма автоматически подсчитается и составит 13080. Допустим в середине месяца пришла еще 1000 рублей, опять кликаем 2 раза по ячейке и вводим +1000, сумма автоматически увеличиться на тысячу рублей.

- Смотрим, если доходы превышают расходы, то это хорошо. Свободные деньги мы можете откладывать на покупку какой-то дорогостоящей вещи или техники. Или же потратить на себя. Тут решать только вам.)

- Если вышли в ноль, тоже не плохо. Если нет долгов и кредитов, формируем финансовый резерв — откладываем 5 — 15% от суммы всех поступлений (рекомендуют от 3 до 6 ваших месячных бюджетов). Этот процент ни как не сыграет на качестве вашей жизни. Если есть долги и кредиты, то в первую очередь гасим их. Лично я все свободные средства кидаю на досрочное погашение кредита, за месяц мне удалось сократить переплату на 2800.

- Ну а если, расходы превысили доходы, то ищем ту категорию от которой вы сможете полностью отказаться или исключить часть потребностей из нее. Также, как вариант можно подрабатывать в интернете фрилансером, а в этом вам поможет обучающий курс «Старт во фрилансе«. Опять же решать только вам.

Допустим вы можете отказаться от годового абонемента для походов в спортзал, а заменить его можно турником дома. Просто сядьте всей семьей и подумайте, что можно исключить или найти более дешевую замену. Не стоит экономить на продуктах и не качественных вещах. Запомните: скупой платит дважды. Экономьте не в ущерб своему здоровью.

Общие понятия бюджета

Определение 1

Бюджет – это главный документ, который разрабатывается уполномоченными органами государства сроком на один календарный год. Бюджет состоит из двух равносторонних таблиц, в одной доход в другой расход.

Бюджет Российской Федерации составляет:

- федеральный бюджет;

- региональный бюджет;

- местный бюджет.

При рассмотрении всех статей главного документа государства, принимаются и учитываются все замечания, которые касаются расходной и доходной части. После того как бюджет был разработан, он подлежит рассмотрению и утверждению, но для этого должен быть кворум.

Доходная часть бюджета показывает, из каких источников поступают денежные средства. Доходная часть бюджета постоянно меняется, так как невозможно четко спрогнозировать экономические показатели государства и рыночную конъюнктуру. Даже незначительное изменение в доходной части бюджета приводит государство к экономическому оздоровлению, или наоборот — кризису.

Расходная часть бюджета показывает, на какие цели будут израсходованы денежные средства государства.

Структура бюджета необходима для:

- формирования совокупных доходов и расходов государства.

- формирования экономии денежных средств.

- распределения ответственности между всеми структурными подразделениями, для контроля выполнения статей бюджета.

Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

И не забывайте выбирать

самую дешёвую страховку!

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Правила составления личного бюджета на месяц

Чаще всего большая часть заработной платы предоставляется не первого числа, а пятого, десятого либо пятнадцатого. Как составить личный бюджет с учетом этой особенности? Следует формировать бюджет на временной промежуток от зарплаты до зарплаты (к примеру, с 5 июня по 4 июля), а не на календарный месяц.

Доходы

Прежде всего нужно проанализировать, откуда и сколько поступает денежных средств, так вы сможете определить размер ваших доходов. Учитывайте все, начиная с заработной платы, премиальных, подработки, арендной платы, если вы сдаете квартиру. Если у вас нет стабильного заработка, следует составлять личный бюджет, когда точно будете понимать, каков ваш доход, к примеру, после того как сумма будет переведена на карту.

Затраты

Для начала определяем необходимые затраты, к которым можно отнести:

- покупка продуктов питания, посещение столовой;

- расходы на квартплату;

- затраты на бензин либо езду в общественном транспорте;

- оплата телефонной связи,

- Интернета;

- покупка зубной пасты, шампуня и других моющих средств.

Список обязательных расходов у всех индивидуальный. Например, вы можете ездить на работу на метро либо на машине. Те, у кого есть хронические заболевания, включат в перечень затраты на лекарственные средства. Сюда же стоит отнести проценты по кредиту, оплату детского садика. А вот посещение кинотеатра или кофейни совсем не являются обязательными затратами.

У вас должна быть привычка ежемесячно откладывать определенную сумму, чтобы сформировать финансовую подушку безопасности. Можно строго определить размер вносимых средств либо рассчитать процент от дохода.

В первом случае все просто: человек решает, что 2 500 руб. он израсходует на шопинг, 5 000 руб. на посещение клубов. Со вторым способом распределения средств все немного сложнее.

К примеру, у вас есть остаток 15 500 руб., их нужно распределить на 31 день. Поэтому в сутки вы сможете израсходовать не более 500 руб. Обязательные затраты уже заложены в бюджет, значит, эти деньги можно тратить на развлечения либо непреднамеренные расходы.

В случае, когда вы потратили больше 500 руб., вы уйдете в минус, значит, в другой день придется экономить. Если на протяжении 14 дней ничего не покупать, у вас накопится сумма 7 000 руб., и вы сможете позволить себе дорогое приобретение.

Сумма, которая останется в конце месяца, может быть потрачена на развлечения либо отправлена в копилку. Выбирайте второй способ, чтобы действовать более рационально.

Экономия семейного бюджета: полезные советы

Как научиться планировать бюджет, если ранее вы ничем подобным не занимались? Данные советы помогут достичь успеха:

- Создайте себе мотивацию – то есть хорошенько подумайте, зачем именно вы начали экономить. Это может быть покупка телевизора мечты, поездка летом на море, курс массажей, да что угодно с учетом потребностей, расходов, доходов и стиля жизни. Главное видеть цель – так проще организовывать себя и стойко переносить ограничения (а они, конечно, будут).

- Решите, что вам проще – начать тратить меньше или зарабатывать больше. Кому-то проще оставить практически все прежние траты, но повысить уровень доходов и начать откладывать, кто-то настроен на режим экономии. Оба варианта рабочие – главное выбрать свой.

- Всегда учитывайте доходы и расходы – если деньги нигде не фиксируются, они уплывают в никуда, проверено. Глядя на отчет, вы сможете понять, что было потрачено на дело, а что на разные «шалости», и учтете это на будущее.

- Откройте сберегательный счет – желательно, чтобы это был депозит без возможности досрочного снятия наличных денег. Получится самая эффективная для создания финансового резервного фонда семьи схема.

- Будьте реалистичными – не ставьте недостижимых целей, начните с малого и не отступайте.

Упорядочивать семейный бюджет нужно дружно – вместе с другими членами семьи, ответственными за деньги. Ведь если муж экономит, а жена тратит, или наоборот, экономить не получится. В ряде случаев бюджет приходится пересматривать очень кардинально – не бойтесь этого. Иногда старые схемы являются действительно провальными, а новые быстро помогают добиться успеха. С деньгами нужно обращаться грамотно – и тогда они будут вас радовать, а не разочаровывать.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него

Составление бюджета – это важно, но ещё важнее использовать его

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Выбрать выгодные карты

можно тут

Принципы планирования семейного бюджета

Специалисты по финансам предлагают к изучению несколько правил, придерживаясь которых можно сократить расходный лист и повысить свой уровень жизни:

- Пятую часть доходов, а именно 20%,откладывать и считать неприкосновенными. Для лучшей сохранности деньги можно вложить в банк под проценты или обменять на акции, так от сбережений получится еще прибыль.

- Выплатить все долги и кредиты, и стараться обходиться без них.

- Распределять траты в соответствии с оставшимися 80% от доходов.

Если семья никогда не делала сбережений, для нее будет сложно сразу откладывать по 20% от доходов. Чтобы облегчить себе задачу и выработать полезную привычку, можно начать с небольших сумм, по 5%.

Существует и другая схема:

- 50% от всех доходов распределять на постоянные ежемесячные расходы (услуги ЖКХ, оплата школы и детского сада, продукты, обслуживание машины, проезд).

- 30% от оставшейся суммы тратить для души: на развлечения и предметы досуга.

- Последними 20% погашать долги и кредиты. Если таковых не имеется, откладывать или инвестировать.

Есть еще интересная структура составляющих семейного бюджета – правило 60% или метод конвертов. По ней доходная часть делится на 5 пунктов:

- 60% — на расходы первой необходимости;

- 10% — сбережения на дорогостоящие покупки и цели;

- 10% — долгосрочные выплаты;

- 10% — на незапланированные расходы;

- 10% — расходы на досуг и отдых.

Какой вид экономии более рационален и удобен, каждая семья решает для себя самостоятельно

Важно подобрать подходящее для вас планирование семейного бюджета и строго следовать ему

После завершения временного промежутка, на который составлялся план бюджета, необходимо проанализировать результаты и выяснить следующее:

- Потребовались ли дополнительные средства на неучтенные расходы? Почему?

- Получилось ли сократить расходы и в каком пункте?

- Стали ли больше постоянные ежемесячные расходы (вследствие роста цен, например)?

- Появились ли доходы помимо основных?

Сделав анализ, вы получите ясную картину финансовой ситуации в семье и сможете корректировать ее, планируя будущий семейный бюджет.

Заключение

Тема, затронутая в этой статье, очень важная и интересная. Я для себя открыла много нового. Уверена, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Приглашаю вас также подписаться на новости блога, и вы будете регулярно получать авторские, полезные статьи, в которых мы будем обсуждать вопросы, касающиеся каждого из нас.